A inicios del mes pasado el Órgano Ejecutivo presentó el Presupuesto General del Estado 2019. Como explicaremos más adelante, va en la línea de sincerar las cuentas públicas con el distinto entorno económico nacional e internacional que vive el país desde 2015, aunque la corrección resulta insuficiente.

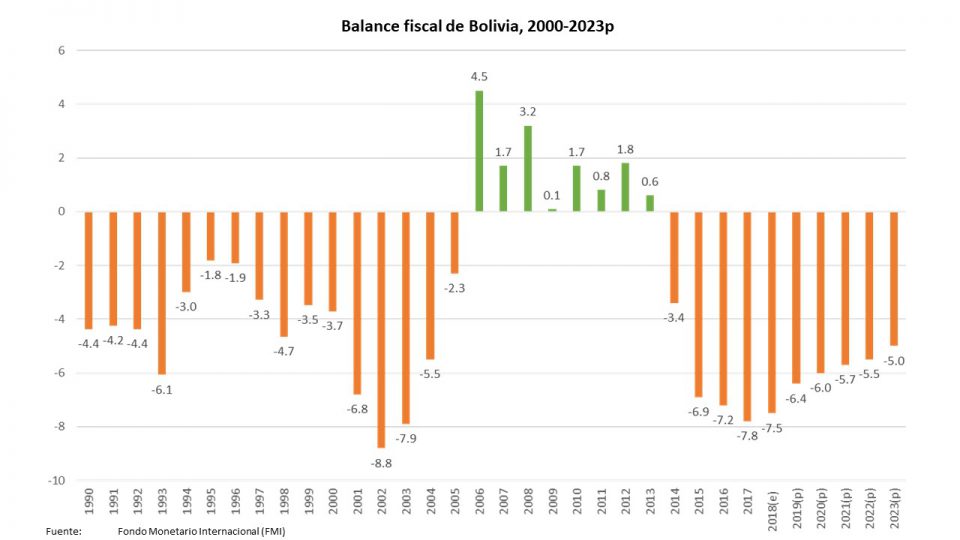

Para entender el contexto, el sector público boliviano tuvo un exceso de gastos por encima de los ingresos, que se conoce como déficit fiscal, el cual ha estado en torno al 7% del PIB entre 2015 y el presente año. Son los niveles más altos desde los años turbulentos de 2001 a 2004.

A diferencia de dicho periodo de alta inestabilidad política y social, los déficit han podido ser financiados en virtud al ahorro público incurrido en los años del boom, que implicó que las reservas internacionales netas lleguen al equivalente de la mitad del PIB en 2015 y una deuda pública manejable y acotada durante varios años.

Sin embargo, el monto de los superávit acumulados ya no es suficiente y la situación fiscal ha cambiado: las reservas internacionales netas cayeron de 15 a 8 mil millones de dólares, representando ahora un 20% del PIB, mientras que la deuda pública bordea el 24% del PIB, haciendo que el Estado sea nuevamente deudor neto luego de varios años de acreencia o situación en la cual el mundo le debía dinero al Estado boliviano.

En general, el Presupuesto General del Estado 2019 (PGE19) se basa en supuestos razonables y conservadores, si es que se los compara por ejemplo con las previsiones recientes de la declaración del Fondo Monetario Internacional (FMI) en su visita anual.

Esto es válido excepto para el crecimiento del PIB, donde se supone una variación de 4,7%, por segundo año consecutivo. Esto ocurre porque en nuestro país se paga el doble aguinaldo si el crecimiento es mayor al 4,5%. En ese sentido, la cifra proyectada no sirve de referencia para el análisis, por la señal política implícita.

En términos de presupuesto agregado y consolidado, no se evidencia un aumento importante, el cual llega a ser a lo más 0,6% mayor que en 2018. A su vez, las proyecciones de ingresos son también conservadoras, excepto en el caso de las empresas públicas, que aumentarían sus ingresos por el alza del precio del petróleo.

En el ámbito de los gastos, las proyecciones apuntan a una situación estática, donde no se observan alzas significativas. No obstante, el análisis más detallado indica que el déficit en los gastos de capital o inversión sigue siendo alto.

Recordemos que uno de los lineamientos de la política fiscal en estos años ha sido incrementar la inversión pública continuamente, de tal forma que ha llegado a ser hasta 15% del PIB.

De aquí se deduce que, con una situación fiscal más complicada, al menos la mitad del déficit se podría arreglar disminuyendo de manera ordenada y priorizada la inversión pública hacia proyectos de alta rentabilidad y pronta maduración.

De igual forma, el PGE19 muestra que las transferencias no condicionadas y no focalizadas continuarán, donde la principal erogación corresponde al bono a personas mayores o Renta Dignidad, sin distinción o focalización alguna, como también la subvención universal a los hidrocarburos.

Con estos elementos, el sector público espera bajar el déficit presupuestado de 8,3% del PIB en el presente año a 7% en el siguiente, con un ajuste cercano a un punto y medio porcentual. La mayor parte de la brecha se cubriría con financiamiento externo o endeudamiento.

En ese sentido, el ambiente político retrasará la necesaria consolidación fiscal, peor aun tomando en cuenta el régimen cambiario fijo que de hecho se ha establecido desde fines de 2011.

Por tanto, esto apunta a que 2020 sería el año en el que las cuentas fiscales mostrarían mayor convergencia hacia el equilibrio que. De ser bien llevado, podría implicar apenas una modesta desaceleración del crecimiento, en lugar de una salida desordenada de la combinación alto déficit y tipo de cambio fijo, que podría ser más traumática.