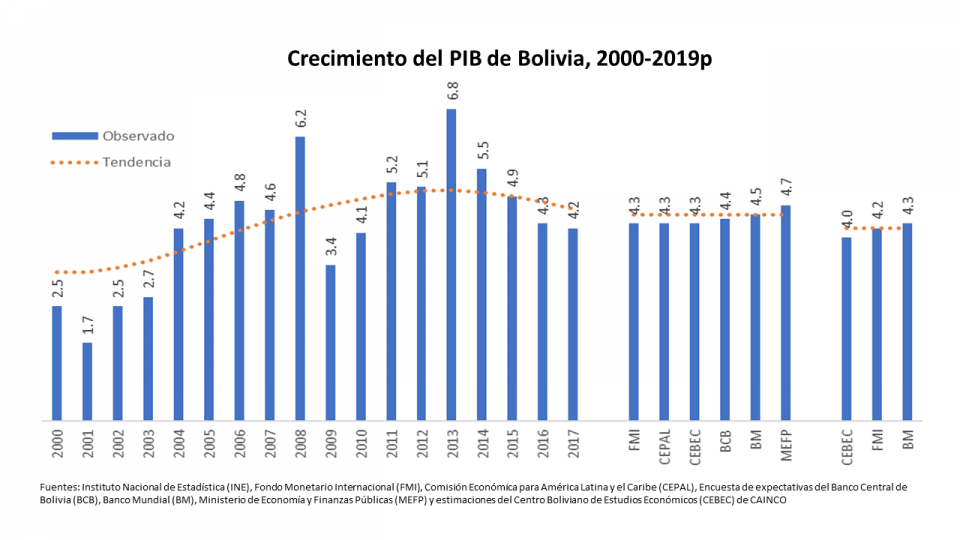

La reciente historia económica boliviana ha estado marcada por etapas relativamente bien definidas. Una de bajo dinamismo que empezó en 1999 y duró hasta 2003; otra de alto dinamismo, conocida como el auge del “súper-ciclo” entre 2004 y 2013; y, la desaceleración que se observó entre 2014 y 2017.

Todas estuvieron determinadas principalmente por aspectos externos como las fluctuaciones de los precios de las materias primas y del crecimiento mundial. En efecto, la importante alza de precios de commodities observado en el “súper-ciclo”, que en términos netos implicó un 50% más alto para nuestro país, y el impresionante dinamismo de los mercados emergentes, que para nuestro país aumentó más de un punto porcentual, fueron determinantes para el promedio de casi 5% alcanzado por el país en el periodo 2004-2013, como para su posterior caída.

Por otra parte, los factores internos también marcaron la evolución económica, aunque moderando y mitigando el crecimiento del PIB. En la etapa de bajo dinamismo (1999-2003) la alta conflictividad social y política y un desequilibrio fiscal abultado de 8% del PIB fueron contraproducentes para el crecimiento.

En la del auge, el razonable manejo macroeconómico no pudo contrapesar la introducción de diversas regulaciones que fueron nocivas para el desarrollo de las actividades económicas. Un estudio “Habilidades vs. Suerte: Bolivia y su reciente bonanzas” (Skills vs. Luck: Bolivia and its Recent Bonanza) del investigador boliviano Rómulo Chumacero muestra que, el crecimiento pudo haber sido en torno a medio punto porcentual desde 2006 hasta 2016, el cual no se materializó por distorsiones en el ámbito de la política microeconómica.

Y en la fase de desaceleración, las políticas monetaria y fiscal excesivamente expansivas generaron más bien desequilibrios fiscal y externo y bajo dinamismo adicional.

Según se infiere del análisis, 2018 marcó el inicio de una etapa de “crecimiento bajo”. En el año que finaliza y el que empezará en unas semanas nos encontraríamos una situación de statu quo o de persistencia el estado actual de la situación, sin incentivos para mejorar o empeorar.

La analogía más sencilla para explicar esta situación es considerar al país como un estudiante y al contexto económico externo e interno como el profesor.

En la mejor época del “súper-ciclo”, el alumno tenía un profesor que nos asignaba notas altas sin mucho esfuerzo. Por ejemplo, daba notas de 70 o de 80 con facilidad por las buenas condiciones externas.

Con el cambio de contexto, que en la analogía corresponde a un nuevo profesor más exigente, las notas que bajaron de 51 a 60.

La buena y, paradójicamente, mala noticia es que el país no reprobó. Es buena porque la situación no tiene en el corto plazo perspectivas de disminuir. Pero también es mala porque obtener nuevamente notas altas exigiría aplicar diversas reformas tanto en el ámbito macro como microeconómico y, como requiere esfuerzo y todavía el alumno está aprobado, no tiene los incentivos para mejorar la nota.

Dejando la analogía anterior, es evidente que el ambiente electoral marcará la discusión en el año entrante por lo cual no esperamos cambios en las políticas económicas, como también una alteración importante de las condiciones externas. En este último ámbito, el principal riesgo continúa en el ámbito externo, puesto que las eventuales tensiones comerciales podrían tener un impacto de medio punto porcentual en el crecimiento de los países emergentes, según el último reporte Perspectivas Económicas Mundiales del FMI de octubre pasado.

En ese entorno, nuestras proyecciones apuntan a que el crecimiento promedio de la actividad se encontrará en torno a 4,3% este año, para descender a 4%, el cual está en línea con la nueva tendencia del crecimiento mostrada en el gráfico adjunto.

Volviendo a la analogía, corresponde señalar que a medida que el alumno, nuestro país, no se esfuerza por mejorar nuestras notas, perderá gradualmente ciertas capacidades y habilidades que algún momento requerirán que se tomen medidas para mejorar las notas (el crecimiento).

Por tanto, 2020 se vislumbra como el año de las decisiones claves. Independientemente de quien esté al mando del Órgano Ejecutivo en adelante, ese año será la gestión para tomar medidas de ajuste macro como el recorte del déficit fiscal y también en el plano micro, en ámbitos regulatorios y de mayor eficiencia y productividad.

En este último punto, corresponde tornar la mirada de estímulos a la demanda agregada a las medidas y políticas que podrían impulsar la oferta agregada, mediante mayor eficiencia y productividad.

Como lo sugiere el Reporte de Economía y Desarrollo de CAF-Banco de Desarrollo de América Latina, titulado Instituciones para la productividad, el país debería implementar medidas en el ámbito de facilitar el emprendimiento, en especial su desarrollo en el ámbito de la formalidad, mejorando las capacidades y habilidades de los trabajadores y viendo nuevas formas de financiamiento, en especial en el mercado de capitales.

Cabe añadir una nota final para los diversos actores políticos y sociales respecto a los meses que se aproximan.

Un estudio conjunto del economista principal de CEBEC presentado en el 1er Encuentro de Economistas de Bolivia, “En busca de los determinantes del crecimiento boliviano”, estimaba que los desequilibrios macroeconómicos de los años cincuenta y ochenta había tenido un costo en torno al 20% del PIB por habitante. Vale decir, el ingreso por habitante hoy sería un cuarto más alto si es que se hubiesen evitado esos desequilibrios.

Consideramos que todas las corrientes de opinión deben apuntar a mantener la estabilidad económica y financiera, como a promover el crecimiento, de tal forma que el desarrollo económico y social esté sustentado en ambos. Por tanto, esperamos que la discusión sobre estos temas sea una competencia sana de propuestas que impliquen apuntar al desarrollo.